- Q定期借家で貸し出している部屋があります。定期借家の契約が切れる1年前です。そのタイミングで売却をするか、再度定期借家で貸し出すか迷っています?

- A

「これくらいの金額で売れたらいいな」というのがなんとなく頭の中にあるかと思います。定期借家の期限満了の通知をしなければならない期限までの間にその金額にて売却に出してみて、希望している売却金額が現実的なのかどうかによって決めるのがよいです。

上記回答は、あくまでも目の前で対応しているお客さんのニーズに応えての回答でした。不動産を売るのがよいのか、貸すのがよいのか悩んでいる方々にとって、見るべきポイントについて詳細にお伝えします。

長期譲渡所得と短期譲渡所得

不動産の売却をする際に考えておくべき事として、「売れて儲けが出たらいくらくらいの税金がかかるのか?」は把握しておく必要があります。不動産の場合は、その不動産を所有していた期間が税金を算出する上でとても大切になります。

長期と短期はその年の1月1日時点で5年を超えているかどうかで判断します。

もしも、その不動産を保有している期間が5年未満であれば、短期譲渡となり、売却益に対しての税率が30%になります。計算例は短期譲渡所得の税額の計算を参照ください。

逆に不動産を保有している期間が5年を超えていれば長期譲渡となり、税率は15%となります。計算例は長期譲渡所得の税額の計算を参照ください。

よほど現金化を急いでいない限り、不動産の保有期間が5年未満の短期譲渡である間は、売却は避けるべきというのが一般的です。

売却して購入した時よりも価格が下がり損をするのであれば税金はかからないので、購入時よりも明らかに価格が下がるであろうという時は長期短期は気にする必要はないです。

不動産売却時の費用を把握する

不動産を売却するか否かの判断に悩む方の大半が、「費用はどれくらいかかるんだろう?」とつまり、手残りはどれくらいになうのかがぼんやりしているという方が多いです。

不動産を購入する時の諸費用は膨大になる事が通常だから、売却する時もまた似たように膨大な費用がかかってしまうのではないかと、ぼんやりと想像はされているかと思います。そういった何か"ぼんやり"していることをひとつずつ地道に晴らしていく事でその先の決断をしやすくなります。

結論からお伝えすると、不動産売却時は購入時よりも費用が少なめになります。一般的にかかる費用をお伝えします。

- 仲介手数料:売却価格の3%が目安 交渉余地あり

- 繰上げ返済手数料:銀行ローンを一括して返済する際の手数料で銀行によりけりで価格は変わります。

- 印紙代:売却価格が1億円未満であれば3万円です。(買主と負担割合の交渉余地あり)

- 司法書士手数料:1万円~5万円(交渉余地あり)

- 登録免許税:通常数千円です。

と、仲介手数料が大きな金額になりがちですが、それ以外はお財布に入っててもさほど驚かないような金額のものばかりとなるのが通常です。

諸費用をなんとなく把握するだけでも、売却する際の不安がひとつ晴れるはずです。ひとつひとつ見てみると難しいものはないので、「これくらいの金額で売れば、どれくらい手元に残るんだろう」というのを考えてみましょう。それにより、売却か賃貸かの選択が少しだけですが容易になるはずです。

賃貸した状態の売却は安くなる

賃貸した状態での売却は投資用不動産となります。オーナーチェンジ物件などと呼ばれます。それに対して空室の状態での売却は実需(じつじゅ)となります。

よほど高い賃料で貸し出す事ができていない限り、実需にての売却の方が高く売却をする事ができます。その点質問者さんは比較的短期間の定期借家契約にて賃貸に出しているということなので、実需の売却価格を前提にして、売却をするのか賃貸を続けるのかを選ぶ形でよいでしょう。

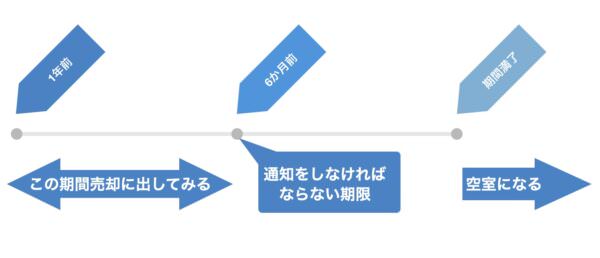

定期借家の期間満了通知

少し定期借家の基本的な事を伝えます。

定期借家契約は契約期間が満了するからといって、自動的に「契約終了」となるものではありません。期間満了の1年前~6ヶ月前までに「期間満了により、建物賃貸借契約が終了する旨の通知」をしなければならないとされています。この通知は電話や口頭などでも問題ないものですが、言った言わない論を避けるために、書面またはメールなど形に残るもので行うのが通常でしょう。

実際に売却に出してみればよい

売却するのか賃貸に出すのか悩まれる1番は「いくらで売れるんだろう?」がわからないからでしょう。

不動産屋が売却価格を査定しても「果たしてその金額で本当に売れるのか?」という不安が常にあるから決めきれないというのがあるのでしょう。

それならば、実際に売却に出してみるというのが最適解です。

もちろん、前提として、「この金額で売却したい」「税金も含めてこれだけ手残りがあるなら売却する」という明確は金額は決める必要はあります。

実際に売却に出してみて、その金額が現実的なのかどうかを見てみてから決めればよいのです。

その上で6か月前までに、現入居者に期間満了で退去いただく方向にするのか、再契約を促すのかを判断すればよいのではないかというのが私の考えです。

通常商品を売るときには、"テストマーケティング"というものを行います。コンビニなどが期間限定商品をいつも出しているというのは、その一種といえるでしょう。期間限定で出したけど、それがすごく売れたら常に棚に置いてく定番メニューにしていくと。

不動産業界ではそういったテストマーケティングのような事を行うのが困難な業界です。ただ、限りなくそれに近い形で、できうる事を行った方があなたにとって最適な判断になるであろうという提案です。

もちろん、売却よりもこのまま賃貸で貸し続けたいという判断になった場合、借主側が再契約を望まず、次の入居者を募るために予想外の支出が出てしまうなどの可能性はあります。

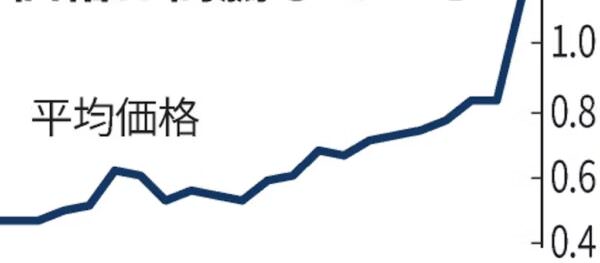

東京の不動産は注目されている

2024年時点、東京都の新築マンションの価格が高騰しています。

「安い時に買って、高い時に売る」というのは商売の基本です。2024年1月時点は間違いなく価格は高騰しているので売り時と見ることはできます。

とはいえ、現在の東京都のマンション価格の高騰は幻想であるという声もあります。特に麻布台ヒルズがひっぱっているだけという見方もできます。

麻布台ヒルズ」レジデンス分譲価格は異次元の300億円?!一般的なマンション購入との違いは

また、晴海フラッグの影響もあるといえるでしょう。晴海フラッグのおかげで「おっマンション買おうかな?」というきっかけで東京都のマンションを見る人は明らかに増えている事でしょう。

話題の「晴海フラッグ」、なぜこんなに盛り上がっているのか? 転売ヤーからでも買うべきか?

幻想なのかバブルなのかはわかりませんが、東京の不動産に注目が集まっている状況という事を否定できる人はいないと言えるでしょう。

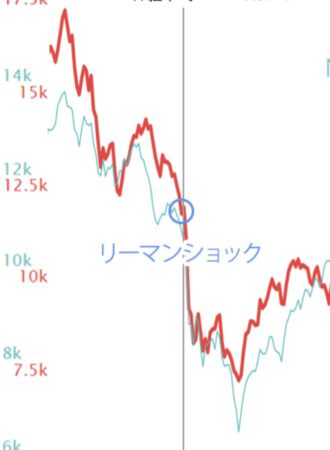

不動産業界の不確実な展望

不動産業界は明るい話題ばかりではありません。「あれ?この先どうなってしまうんだろう。。」と不安に駆られるニュースも日々流れてきます。

バブル崩壊再び?

リーマンショックの時の株価の下落がよくわかるグラフです。再び不動産がこのように暴落してしまうのではないかという不安は漂っています。

不安を感じさせる、代表的なものはやはり中国の恒大集団関係です。

リーマンショックの再来では?という声もあれば、リーマンショックにはならないであろうという声もあります。

「中国版リーマンショック」の再来か? 恒大集団破産、日本への影響は

中国という特殊な国での出来事ということもあり、リーマンショックのようにはならないであろうという声の方が若干多いというのが感じているところです。

住宅ローンの金利はどうなる?

住宅ローンの金利は1%を切るという素敵な世界でした。ただ、2024年になってさすがに、その低金利の時代も終焉せざるを得ないのではないかという声が多いです。金利があがってしまえば、購入をする人が減るでしょう。購入する人が減れば物件は価格を下げざるを得ません。

住宅ローンに忍び寄る金利上昇の足音、変動から固定に借り換えるべきなのか

なぜ金利が上昇すると不動産価格が下落するのか?不動産購入時のコツも解説!

「いよいよマイナス金利政策が解除時期を名言するか!」と金融機関関係者が見守った2024年1月23日の日本銀行の金融政策決定会合では、何も発表されず金融界隈では「サプライズなかった」と表現されています。

もっとも、マイナス金利政策を解除したとしても突然の金利上昇は起こらないであろうという見方が強いです。

まとめ

不動産を売却するか、賃貸に出し続けるのかの決断は確かに難しい決断です。

最も重要なのは、正しい知識、正しい情報を基にして意思決定することであると考えています。

今が売り時という人もいれば、もっと値段があがるから今が買い時という人もいます。

最終的には、個々の状況に合わせた決断が求められます。正しい知識を正しい情報を入手できるようにすることでしょう。

もしも、ご自身でそういった情報を集める時間がない、難しいニュースが苦手という方はお気軽に相談ください。私たちが持っている知識をフラットな立場からお伝えいたします。