空き家の譲渡所得の3,000万円特別控除という空家の発生を抑制しようと、3,000万円まで控除するよという特例措置があります。

空家問題が深刻なので、相続した人に対して「3年以内に売却したら税金かからないよ!」といったメッセージがあるというのは間違いないでしょう。

ただ、実際はとても要件が厳しく果たしてどれだけの人間がこの制度を使うことができるのか?というものです。令和5年の税制改正があり、令和6年1月1日以降に譲渡されたものであれば一部要件が緩和しましたが、それでも難しい問題を多々含んでいて、使うことできないことの方が多そうだなと感じています。

細かな話は国税庁のサイトなどを見ていただくのがよいかと思います。こちらでは、どんな点が勘違いしやすいのか、なぜ勘違いしてしまいがちなのかについてお伝えします。

居住用財産譲渡の3,000万円の特別控除の特例

1番多い勘違いはこれ以外にないであろうと思われます。

マイホームを売ったときの特例というものがあります。自分が購入して住んでいた家を売ったのであれば、「3,000万円の利益が出るまでは税金がかかりませんよ」という特例です。

詳細は割愛しますが、この適用を受けるための要件は比較的簡単な部類と言えます。

これと勘違いをしてしまいがちになるのが1番の理由かなと感じています。

空き家の譲渡所得の3,000万円特別控除 vs 居住用財産譲渡の3,000万円の特別控除の特例

まず第一に同じ3,000万円というのが「似たような趣旨か?」と思い違いをしてしまいます。

次に、"空き家の譲渡所得の3,000万円特別控除"適用のために、そこに居住していたことを証明しなければならない事から、"居住用財産譲渡"に近いものだなと勘違いしてしまいやすいと言えます。

さらに、平成31年には、"老人ホームなどの入居"している場合も"空き家の譲渡所得の3,000万円特別控除"に適用されるようになった点も勘違いしやすいところにあるでしょう。一般の人からすると「居住用の要件が拡大されたんだ!」と勘違いしがちになってしまうと言えます。

土地と建物わけて考える

勘違いの話ではなく、この制度の何がわかりにくいのかなというのを考えると、建物と土地それぞれ全く別で考える必要があるのに、全部をまとめてひとつの文章で説明されるからとてもわかりづらくなってしまっています。

"空家"という単語を使っているので、"建物"と連想する人が少なくないでしょう。ただ、現実問題この制度を使うためには、更地にすることの方が普通になったりするのです。

そのように土地も建物もごちゃっと説明するとまたわかりづらくなるので、建物と土地をそのまま譲渡した場合に限って説明します。

そうなると、この制度を使うことができるのは不可能に近いのではないかというものになったりします。(令和6年1月1日以降の取引は除く)

昭和56年5月31日以前に建築された事が要件

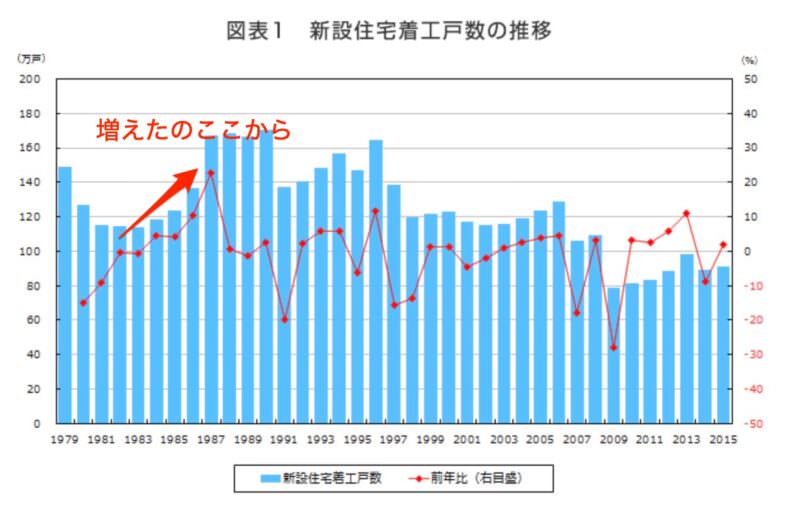

「それなかなか使えないでしょう」という理由の最初にあがるのが建築年月日の基準が古すぎるというのがあります。昭和56年よりも前に建築された建物でしか適用できません。

昭和56年というのは1981年になります。住宅の着工数を見てみると、大幅に戸建てが増えたのってその後からになるのです。

もちろん、だからといってこれがこの制度の直接的な使いづらい理由にはなりません。

なぜ昭和56年5月31日

なぜ昭和56年5月31日なのかといいますと、この時に建築基準法の改正がありました。それよりも前に着工された家を空家にさせるわけにはいかないという考え方なのでしょうが。。。

そもそも、それは空家問題の解決にはまったく結びつかないものと言えます。

まあ、結果的にはこの制度を勘違いして売却のために動く人が少なからずいましたし、これからも出てくるであろうから多少の意味合いはあるのでしょうが、大半の人がここで「あっこの制度使えないわ。。。」と離脱することになります。

耐震工事をしていなければならない

昭和56年5月31日以前の建築の次なる超える事が不可能に近い要件は、"耐震基準を満たしているかどうか?"というものです。

耐震リフォームがされている事が条件で、確定申告の際には、その耐震基準を満たしていることを建築士などに証明してもらう書類が必須となります。

修繕積立金をつみたてているマンションなどならともかく、戸建てでそのような事までしている人は一部のお金持ち以外は皆無であると言えるでしょう。

実際に、税務署の方にどれくらいの人がこの空家3000万円控除にたどり着くのか?と聞いたところ、建物をそのままにしている場合は10%程度という回答でした。

更地渡しの譲渡前提の特例

建物付きで売却なり、譲渡をするともうほぼ空家の3000万円特例を適用させるのは不可能でした。

というのも、そもそも更地渡しが基本になっているかのような制度であるためと言えます。

相続不動産の現場を経験するとわかっていないな。。。と思うところは、その解体する費用を捻出する事ができないから困っているという人が大半だというところです。

空家になってしまうような建物だから、相続人の方々は売れるかどうかもわからないものに何百万円もかけて取り壊すという決断をするのは困難なのです。

不動産の売買契約書の書き方に工夫が必要で、その事までを理解している不動産屋は極小であったと言えるでしょう。

更地渡し要件は緩和された

ここで、「空家をなんとしてでも増やしたくない」国のやる気を垣間見る事ができたところとして、この更地にする要件は緩和されました。

結局空家になってしまうようなところを一般消費者が購入して、更地にして立て直すという事をできる人はほとんどいないというのが現実です。

そのため、空家になるような戸建てを購入して、再建築して新築にして再販売する不動産業者が購入するばかりという状況になっていました。

その際の建物の解体費用は買い取った業者が負担する事が多く、そうなると空家3000万円特別控除を使うことができなくなっていました。

それが令和6年1月1日以降の譲渡であれば、そういった場合でも使えるようになったというのは、とてもよいことであると捉えています。

とにかく名前が悪い

空家3000万円控除について、一部分のみをピックアップしてお伝えしましたが、他にも適用されるための要件はたくさんあります。

とても使いづらいもので、適用条件に当てはまる人はとても少ないです。

それにもかかわらず、"居住用財産譲渡の3,000万円の特別控除"と似たような名前がよくないです。

さらに国土交通省のサイトのタイトルは".空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)"となっています。

"空家の発生を抑制するため"というのはよいでしょうが、カッコ書き内の"空家の譲渡"と、土地の譲渡でないとほぼ適用できないのに、建物をそのまま譲渡すれば適用できそうという名前をサブタイトルにつけていることには悪意さえ感じます(苦笑)

国税庁のサイトでも"被相続人の居住用財産(空き家)を売ったときの特例"がタイトルです。

建物の場合は"譲渡の時において一定の耐震基準を満たすものであること。"という事が確かに書かれていますが。。。繰り返しになるのですが満たしている建物なんてほとんどありません。

更地として売却する条件も"相続または遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること。"と、もう実質的に更地で売ることを前提にしているとしか思えないにもかかわらず「空家」という単語を繰り返し使っているのは、釣りエサ以外の何物でもないですね。

いずれにしても、この要件が緩和されるようになった事で、相続不動産の売却にはより気をつけなければならないということが確かになりました。

正しい知識を持っている不動産屋に相談しましょう。

税金関係の問題に関しては、不動産屋だけではなく相続に詳しい税理士の話にも耳を傾けることが大切です。