- Q主人が仕事で毎日東京と大阪を行き来しているので、家族で大阪に引っ越しを検討している。住宅ローンを使って購入した東京の自宅を貸し出したい。

- A

住宅ローンで購入されたお部屋を賃貸に出すことは可能です。ただ、注意すべき点があります。

まず、現在の住宅ローンが自己居住用のものである場合、その物件を賃貸に出す際には、住宅ローンから投資用ローンへの借り換えが必要になる可能性があります。

また、家族全員が居住しなくなると、住宅ローン控除の適用を受けることができなくなります。

さらに、物件を賃貸に出すと、その賃料収入に対して確定申告を行う必要があります。

住宅ローンから投資ローンへの借換え

住宅ローンにも様々な種類があります。フラット35なのか民間なのか、固定金利なのか変動金利なのか。。。などその種類だけで1冊の本が書けてしまうくらいの量になるでしょう。さらに、残債がどれくらいなのか?担保価値は?など人によってい異なる点が多くなりすぎてしまうため、「個別に銀行に相談してください」という回答になってしまい、一概に「こうなる」と伝えることはできません。

それでも銀行に相談するのかどうかの一般的な考え方の指標としてでも使えるかなという内容をお伝えします。

金利の比較

住宅ローンは金利が低く設定されているというのは周知のことでしょう。それに対して賃貸事業用のローンの金利がどの程度なのか?というのをパッと想像できる人は多くないでしょう。金利差はこれくらいでますよという目安をお伝えします。

住宅ローンの金利目安

2024年1月1日時点での住宅ローンの比較です。(価格.com)を参照しての数字です。

2024年時点では「1%を超えるのはあまりないな」という印象になることでしょう。

| 順位 | 銀行名 | 変動金利 (2024/01/01 現在) |

|---|---|---|

| 1位 | auじぶん銀行 | 年0.219% |

| 2位 | 三菱UFJ銀行 | 年0.345% |

| 3位 | 住信SBIネット銀行 | 年0.344% |

| 順位 | 銀行名 | 固定金利 (2024/01/01 現在) |

|---|---|---|

| 1位 | auじぶん銀行 | 0.995% |

| 2位 | 三菱UFJ銀行 | 年1.020%~ |

| 3位 | SBI新生銀行 | 年0.750%~ |

投資用ローン

それに対して、同時期での投資用ローンの一覧です。(比較的情報に辿りやすかったものです)

ぱっと見の比較で1%を下回っているものはないですね。逆に5%を超えているものもないので、2024年時点では金利が2%~5%ほどが一般的といえます。

余談ではありますが、不動産投資用の事業ローンはスルガ銀行がとても力を入れている時期がありました。ただ、書類偽造などの問題で株主代表訴訟などが提起され、未だに騒動は収まらずという状態なのですが、その頃のスルガ銀行の金利は7%などでした。

※あくまでもWebからの一般的な調査結果であることをご理解ください。

| 銀行名 | 借入利率 (2024年1月時点) |

|---|---|

| 日本政策金融公庫 | 1.51%~2.80% |

| オリックス銀行 | 3年固定: 2.3%~3.3%、5年固定: 2.5%~3.5%、変動金利: 2.675%~3.675% |

| SBJ銀行 | 居住用 2.875%~3.375%、その他 3.075%~3.575% |

| スルガ銀行 | 1.5%~4.1% |

不動産投資ローンの審査

住宅ローンから投資用のローンに借り換えを行うにはやはり審査が必要となります。審査は住宅ローンよりも厳しいというのが一般的です。住宅ローンと異なり、不動産の資産性が住宅ローンと比較すると重要視されます。特に、収益性についてが重要になります。空室リスクがどの程度なのかという点が重視されます。

もちろん、不動産の収益性のみならず借入者本人の審査も行われます。

通常の住宅ローンと比較して大きく違うところは、初めて賃貸に出す人とは関係のないところにはなってしまいますが、"アパート経営の実績"が大きいです。

そのまま賃貸に出すことができた事例もある

住宅ローンを借りている銀行に「転勤だから賃貸に出したい」と申し出て、そのまま住宅ローンのまま賃貸に出すことができてという事例はあります。ただ、規則性などを見出すことはできていないです。

また「"定期借家契約"での貸出なら住宅ローンのままでOK」という事例もあります。

いずれにしても、やはりローンに関しては銀行に相談をしていただく以外の解決策はないです。「何をどのように聞けばいいの?」「言ったらいけないこととかある?」といった疑問にはお応えできる範囲で回答しますのでお気軽にご相談ください。

住宅ローン控除の適用喪失

住宅ローンが残っている自宅を賃貸に出そうという時、見落としがちになってしまう事のひとつとして住宅ローン控除が使えなくなってしまうという点です。住宅ローン控除は、自己居住を前提としている税制優遇措置です。

冒頭質問の方の例を用いると、東京に家族がお住まいである間は住宅ローン控除の適用を受けることができます。ひとりでも家族が住んでいれば住宅ローン控除の適用条件に当てはまります。

しかし、一家揃って大阪へ引っ越しをしてしまうと住宅ローン控除の適用条件は喪失してしまいます。

もしも、単純に「住宅ローンの返済金額を下回らない金額で賃貸に出せば赤字にはならないであろう」と考えているようでしたら、普段見えていない点にも注視する必要があります。

年末調整や確定申告での税金控除が受けられなくなるため、実質的な税負担が増加する可能性があります。

私たち株式会社iedokiは、そういった点までも考慮して賃料を算出しております。賃料査定についての疑問がありましたらお気軽にご相談ください。

確定申告を行う必要がある

自宅を賃貸に出すと、賃料収入が発生します。

賃料収入は所得税や住民税の課税対象となるため、確定申告が必要となります。

確定申告自体に対しての意識がある方が大半である一方、確定申告のためにどれくらいの労力、費用がかかるのかまでをイメージして不動産を賃貸に貸し出している方は極端に低いなというイメージです。

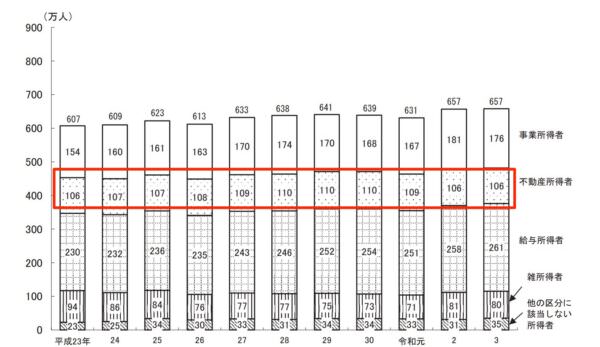

確定申告のデータ

確定申告をご自身でやるのか、人に任せるのかの参考として国税庁が公表しているデータを元にお伝えします。(令和3年度分確定申告データ)

上記資料より、令和3年の申告納税者は約657万人との事です。

そのうち、どれくらいの人が不動産所得、つまり賃料収入を申告しているのかは、約106万人とのデータがでています。

そのうちどれくらいの人が自分で確定申告を行っていて、どれくらいの人が税理士に依頼しているのかはしっかりした数字を出すことは困難なのですが。。。

こちら(令和3年分確定申告状況等についてのまとめ)の資料から、申告人員約317万人に対して、納税者自身がetaxから申告したのは約57万人との数字が出ています。

資料はどらくらいの人がeTaxを利用しているのか?というのが調査の目的なので、必ずしも的確な数字とは言えませんが、自分自身で確定申告をしているのは約17%程度と見ることができます。

確かに的確な数字とは言えませんが、現場の感覚から必ずしも遠くはないなという割合にはなります。

つまり約80%の人が税理士に頼んで確定申告をしているという事になります。

税理士の費用は継続的に依頼をするのか、単発の依頼なのかにより報酬の差が大きいのですが、50,000円ほどが目安の費用感です。

まとめ

最後に、自宅を賃貸に出す際には、多くの重要な要素が関わってきます。

これらの要素を考慮し、適切な賃料設定を行うことが重要です。

私たち株式会社iedokiでは、これらの要素を総合的に考慮し、最適な賃料査定を提供しています。

自宅を賃貸に出すことを検討している方は、ぜひ私たちにご相談ください。

無料で賃料査定を行い、あなたの不動産投資をサポートします。